สภาพัฒน์รายงานภาวะสังคมไตรมาส 4 ปี 2566 ครัวเรือน “ขาดสภาพคล่อง” รุนแรง สินเชื่อจำนำทะเบียนรถพุ่ง

วันที่ 4 มีนาคม 2567 นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ สภาพัฒน์ฯ แถลงภาวะสังคมไทยไตรมาสที่ 4/2566 และภาพรวม ปี 2566 ว่า ไตรมาสสี่ ปี 2566 การจ้างงานปรับตัวดีขึ้น โดยการว่างงานลดลง หรือมีอัตราการว่างงานร้อยละ 0.81 ขณะที่ภาพรวมปี 2566 อัตราการว่างงานอยู่ที่ร้อยละ 0.98 หนี้สินครัวเรือน (ไตรมาสสาม ปี 2566) ขยายตัวชะลอลง และความสามารถในการชำระหนี้ของครัวเรือนปรับลดลง การเจ็บป่วยด้วยโรคเฝ้าระวังโดยรวมเพิ่มขึ้นมาก ทั้งในไตรมาสสี่ ปี 2566 และปี 2566 เช่นเดียวกับการบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่ที่เพิ่มสูงขึ้น ขณะที่การร้องเรียนของผู้บริโภคและคดีอาญารวมปรับตัวลดลงในไตรมาสสี่ ปี 2566 สถานการณ์แรงงานสถานการณ์แรงงานไตรมาสสี่และภาพรวม ปี 2566 ขยายตัวจากช่วงเดียวกันของปีก่อน ชั่วโมงการทำงานปรับตัวดีขึ้น และการว่างงานลดลงอย่างต่อเนื่อง แต่ยังต้องให้ความสำคัญกับความคืบหน้าในการปรับโครงสร้างอุตสาหกรรมเพื่ออนาคต การขาดแคลนแรงงานโดยเฉพาะในระดับ ปวช. และ ปวส. และการพัฒนาทักษะด้าน AI ของแรงงาน ผู้มีงานทำมีจำนวนทั้งสิ้น 40.3 ล้านคน เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนหน้าร้อยละ 1.7 โดยภาคเกษตรขยายตัวร้อยละ 1.0 ส่วนการจ้างงานในสาขานอกภาคเกษตรกรรมขยายตัวร้อยละ 2.0 โดยสาขาโรงแรม/ภัตตาคารขยายตัวสูงสุดที่ร้อยละ 8.0 จากนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น สำหรับสาขาการขนส่ง/เก็บสินค้า สาขาการขายส่ง/ขายปลีก และสาขาการก่อสร้างขยายตัวร้อยละ 4.5 3.8 และ 3.1 ตามลำดับ ขณะที่สาขาการผลิตหดตัวลงร้อยละ 2.3 จากการชะลอการผลิตสินค้าอุตสาหกรรมที่สำคัญ ชั่วโมงการทำงานปรับตัวดีขึ้น โดยภาพรวมและเอกชนอยู่ที่ 42.6 และ 46.9 ชั่วโมงต่อสัปดาห์ สอดคล้องกับจำนวนผู้ทำงานต่ำระดับและผู้เสมือนว่างงานที่ลดลงร้อยละ 23.6 และ 6.8 ตามลำดับ ขณะที่ค่าจ้างแรงงานภาพรวมและภาคเอกชนอยู่ที่ 14,095 และ 15,382 บาทต่อคนต่อเดือน เพิ่มขึ้นร้อยละ 0.2 และ 0.9 ตามลำดับ อัตราการว่างงานอยู่ที่ร้อยละ 0.81 หรือมีผู้ว่างงาน 3.3 แสนคน ลดลงทั้งผู้ว่างงานที่เคยทำงานมาก่อน และไม่เคยทำงานมาก่อน รวมทั้งลดลงทุกระดับการศึกษา สำหรับภาพรวมปี 2566 อัตราการมีงานทำอยู่ที่ร้อยละ 98.68 เพิ่มขึ้นกว่าช่วงก่อนมีการแพร่ระบาดของ COVID-19 ขณะที่การว่างงานโดยรวมอยู่ที่ร้อยละ 0.98 ซึ่งอยู่ในระดับเดียวกับปี 2562 ทั้งนี้ ประเด็นที่ต้องติดตามในระยะถัดไป ได้แก่

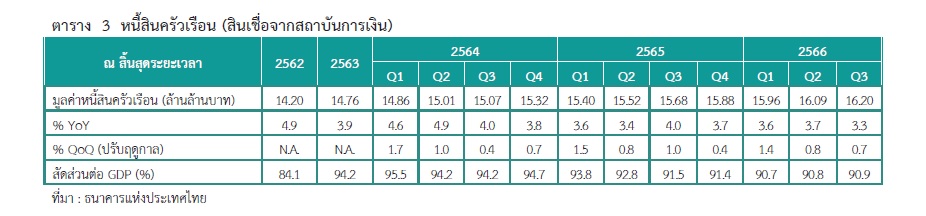

หนี้สินครัวเรือนหนี้สินครัวเรือนในไตรมาสสาม ปี 2566 ขยายตัวในอัตราที่ชะลอลง ขณะที่คุณภาพสินเชื่อภาพรวมปรับตัวลดลง โดยมีประเด็นที่ต้องให้ความสำคัญ ได้แก่ การติดตามการบังคับใช้หลักเกณฑ์ Responsible Lending และการแก้ไขปัญหาหนี้นอกระบบ รวมถึงการก่อหนี้ส่วนบุคคลภายใต้การกำกับที่ขยายตัวในระดับสูงและมีหนี้เสียเพิ่มขึ้น ไตรมาสสาม ปี 2566 หนี้สินครัวเรือนมีมูลค่ารวม 16.2 ล้านล้านบาท ขยายตัวร้อยละ 3.3 ชะลอตัวลงจากไตรมาสเดียวกันของปีก่อน โดยมีสัดส่วนหนี้สินครัวเรือนต่อ GDP อยู่ที่ร้อยละ 90.9 ทรงตัวจากไตรมาสก่อนหน้า

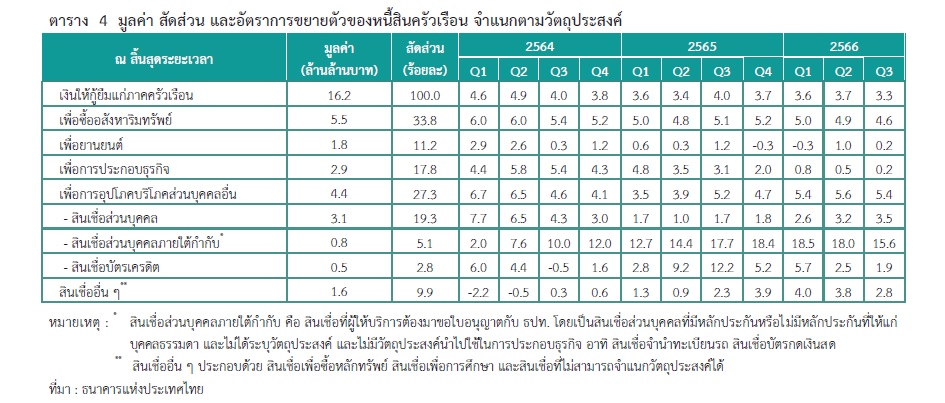

ครัวเรือนชะลอการก่อหนี้ในเกือบทุกประเภทสินเชื่อ ยกเว้นสินเชื่อส่วนบุคคล โดยในไตรมาสสาม ปี 2566 สินเชื่ออสังหาริมทรัพย์ ซึ่งเป็นหนี้ที่มีสัดส่วนสูงสุดของหนี้สินครัวเรือน ขยายตัวร้อยละ 4.6 ชะลอลงเล็กน้อยจากร้อยละ 4.9 ในไตรมาสก่อน เช่นเดียวกับสินเชื่อเพื่อยานยนต์ ที่ขยายตัวร้อยละ 0.2 ลดลงจาก ร้อยละ 1.0 ส่วนหนึ่งเนื่องมาจากสถาบันการเงินยังคงกาหนดเงื่อนไขสัญญาการกู้ยืมที่เข้มงวด ตามคุณภาพสินเชื่อ ที่มีแนวโน้มด้อยลง ด้านสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคลอื่นขยายตัวชะลอลงจากร้อยละ 5.6 ของไตรมาส ที่ผ่านมาเป็นร้อยละ 5.4 จากการชะลอตัวของสินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อบัตรเครดิต ขณะที่สินเชื่อส่วนบุคคลขยายตัวเพิ่มขึ้นต่อเนื่องเป็นร้อยละ 3.5 จากร้อยละ 3.2 ของไตรมาสที่ผ่านมา สะท้อนให้เห็นถึงความต้องการสภาพคล่องของครัวเรือนบางกลุ่ม อาทิ กลุ่มที่รายได้ยังไม่ฟื้นตัว มีเหตุฉุกเฉินและจำเป็นต้องใช้เงิน หรือนำไปชำระหนี้สินหรือรีไฟแนนซ์หนี้บัตรเครดิต เนื่องจากเป็นสินเชื่อที่เข้าถึงได้ง่าย

คุณภาพสินเชื่อด้อยลงทุกประเภทสินเชื่อ จากข้อมูลธนาคารพาณิชย์ ณ ไตรมาสสาม ปี 2566 พบว่า ยอดคงค้างหนี้เพื่อการอุปโภคบริโภคที่ไม่ก่อให้เกิดรายได้ (NPLs) มีมูลค่า 1.52 แสนล้านบาท ขยายตัวร้อยละ 7.9 จากร้อยละ 2.7 ในไตรมาสก่อน และคิดเป็นสัดส่วนต่อสินเชื่อรวมที่ร้อยละ 2.79 เพิ่มขึ้นจากร้อยละ 2.71 ในไตรมาสก่อน อีกทั้งครัวเรือนบางกลุ่มยังเผชิญปัญหาการขาดสภาพคล่อง เมื่อพิจารณาตามประเภทสินเชื่อ พบว่า คุณภาพสินเชื่อยังด้อยลงทุกประเภท โดยสินเชื่อที่อยู่อาศัย และสินเชื่อบัตรเครดิต มีสัดส่วนหนี้เสียต่อสินเชื่อรวมร้อยละ 3.24 และ 3.34 ตามลำดับ ซึ่งเพิ่มขึ้นจากไตรมาสก่อน เช่นเดียวกับสินเชื่อยานยนต์ที่สัดส่วนดังกล่าวเพิ่มขึ้นจากร้อยละ 2.05 ของไตรมาสที่ผ่านมา เป็นร้อยละ 2.10 นอกจากนี้ หากพิจารณาหนี้ที่มีการค้างชำระ 1 – 3 เดือน (SMLs) พบว่า ภาพรวมสัดส่วน SMLs ต่อสินเชื่อรวมทรงตัวอยู่ที่ร้อยละ 6.7 แต่หนี้ SMLs ของสินเชื่อยานยนต์ยังคงอยู่ในระดับสูงและเพิ่มขึ้นต่อเนื่อง ซึ่งสถานการณ์คุณภาพหนี้ยานยนต์ข้างต้นสอดคล้องกับข้อมูลสถิติ การยึดรถยนต์ของสภาอุตสาหกรรมแห่งประเทศไทย ในปี 2566 ที่เพิ่มขึ้นเป็น 25,000 – 30,000 คันต่อเดือน จากปี 2565 ที่อยู่ที่ประมาณ 20,000 คันต่อเดือน อย่างไรก็ตาม หนี้สินครัวเรือนมีประเด็นที่ควรให้ความสำคัญ ได้แก่ 1) การติดตามผลของการบังคับใช้หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็น รรม(Responsible Lending) ในการแก้ปัญหาหนี้สินครัวเรือน โดย Responsible Lending ที่เริ่มบังคับใช้ตั้งแต่ 1 มกราคม 2567 มีมาตรการสำคัญประกอบไปด้วย 1) การช่วยเหลือลูกหนี้ด้วยการปรับปรุงโครงสร้างหนี้ 2) ลูกหนี้เรื้อรังสามารถปิดจบหนี้ได้เร็วขึ้น และ 3) การคุ้มครองสิทธิลูกหนี้ อาทิ การควบคุมเนื้อหาโฆษณาให้ถูกต้องชัดเจน และไม่กระตุ้นให้ก่อหนี้เกินควร การเสนอขายผลิตภัณฑ์ที่สอดคล้องกับความต้องการใช้เงินของลูกหนี้ รวมถึงการให้ข้อมูลและคำเตือนสำคัญที่ลูกหนี้ควรรู้ ซึ่งการดำเนินการดังกล่าวจะช่วยแก้ปัญหาทั้งกลุ่มลูกหนี้เดิมและลูกหนี้ใหม่ อย่างไรก็ตาม ยังต้องติดตามการเข้ารับความช่วยเหลือของกลุ่มลูกหนี้ที่มีปัญหาโดยเฉพาะกลุ่มที่เป็นหนี้เรื้อรัง 2) การเร่งตัวขึ้นอย่างต่อเนื่องของสินเชื่อส่วนบุคคลภายใต้การกำกับ สะท้อนให้เห็นถึงการขาดสภาพคล่องที่เพิ่มขึ้น โดยภาพรวมสินเชื่อส่วนบุคคลภายใต้กำกับขยายตัวสูงถึงร้อยละ 15.6 ขยายตัวในระดับสูงตั้งแต่ไตรมาสสอง ปี 2564 โดยเฉพาะอย่างยิ่งสินเชื่อส่วนบุคคลภายใต้การกำกับประเภทที่มีทะเบียนรถเป็นประกัน ซึ่งในไตรมาสสาม ปี 2566 ขยายตัวสูงถึงร้อยละ 40.2 สะท้อนให้เห็นถึงปัญหาการขาดสภาพคล่องของครัวเรือนที่รุนแรงขึ้น เนื่องจากเป็นสินเชื่อส่วนบุคคลที่อนุมัติเร็วและง่าย แต่มีอัตราดอกเบี้ยสูงกว่าสินเชื่อประเภทอื่น และมีแนวโน้มจะเป็นทางเลือกสุดท้ายในการกู้ยืมเพื่อเติมสภาพคล่อง ขณะเดียวกัน หนี้เสียของสินเชื่อส่วนบุคคลภายใต้การกำกับยังขยายตัวเพิ่มขึ้นอย่างต่อเนื่องอีกด้วย โดยมีสัดส่วนต่อสินเชื่อรวมสูงถึงร้อยละ 4.0 เพิ่มขึ้น จากปลายปี 2564 ที่มีสัดส่วนเพียงร้อยละ 2.4 3) การติดตามการแก้ไขปัญหาหนี้นอกระบบ โดยปัจจุบันมีผู้ลงทะเบียนเข้าร่วมการแก้ไขปัญหา หนี้นอกระบบของกระทรวงมหาดไทย จำนวนกว่า 1.43 แสนราย คิดเป็นมูลหนี้รวม 10,261 ล้านบาท (ข้อมูล ณ วันที่ 18 กุมภาพันธ์ 2567)7 ซึ่งต้องติดตามความสามารถในการไกล่เกลี่ยหนี้นอกระบบ หรือเปลี่ยนหนี้นอกระบบ ให้เป็นหนี้ในระบบ ซึ่งอาจต้องผ่อนปรนเงื่อนไขการให้สินเชื่อของสถาบันการเงินเฉพาะกิจของรัฐ (SFIs) ที่เกี่ยวข้อง เพื่อลดอุปสรรคการให้กู้ยืมกับกลุ่มลูกหนี้นอกระบบที่เป็นกลุ่มที่มีเครดิตไม่ดีนัก รวมทั้งต้องมีการติดตามความสามารถในการชำระหนี้ของลูกหนี้นอกระบบอย่างต่อเนื่อง อีกทั้งประเด็นหนึ่งที่อาจต้องพิจารณาร่วมกับ การแก้ไขปัญหาหนี้นอกระบบ คือ การเพิ่มโอกาสการเข้าถึงสินเชื่อ โดยเฉพาะในกลุ่มผู้ประกอบอาชีพอิสระที่มีรายได้ ไม่แน่นอน ซึ่งรายงานการสำรวจการเข้าถึงบริการทางการเงินของคนไทย ในปี 2565 ของธนาคารแห่งประเทศไทย ร่วมกับสำนักงานสถิติแห่งชาติ พบว่า กลุ่มดังกล่าวยังเข้าไม่ถึงสินเชื่อในระบบ โดยมีสาเหตุมาจากฐานะทางการเงินหรือรายได้ไม่เพียงพอ ไม่มีความรู้ความเข้าใจ และผลิตภัณฑ์ไม่ตอบโจทย์ความต้องการ ซึ่งถือเป็นกลุ่มเสี่ยงที่อาจก่อหนี้นอกระบบได้ในอนาคต สุขภาพและการเจ็บป่วยการเจ็บป่วยด้วยโรคเฝ้าระวังในไตรมาสสี่และภาพรวม ปี 2566 เพิ่มขึ้น และต้องให้ความสำคัญกับการเฝ้าระวังการใช้ความรุนแรงของผู้ป่วยจิตเวช และโรคมะเร็งเต้านมที่พบมากเป็นอันดับหนึ่งของมะเร็งในผู้หญิงไทย รวมทั้งผลกระทบจากฝุ่น PM 2.5 ต่อสุขภาพของประชาชน ไตรมาสสี่ ปี 2566 การเจ็บป่วยด้วยโรคเฝ้าระวังเพิ่มขึ้นร้อยละ 170.0 จากการเพิ่มขึ้นของผู้ป่วยด้วยโรคไข้หวัดใหญ่ เพิ่มขึ้นจากช่วงเดียวกันของปี 2565 ถึง 6 เท่า เนื่องจากเป็นช่วงที่อากาศเปลี่ยนแปลงอย่างรวดเร็ว และเป็นการระบาดอย่างต่อเนื่องจากไตรมาสสาม ในภาพรวมปี 2566 พบผู้ป่วยด้วยโรคเฝ้าระวังเพิ่มขึ้นจากปี 2565 ร้อยละ 116.7 โดยเป็นผู้ป่วยโรคไข้หวัดใหญ่สูงที่สุด ทั้งนี้ ประเด็นที่ต้องให้ความสำคัญในระยะต่อไป คือ การเฝ้าระวังการใช้ความรุนแรงของผู้ป่วยจิตเวช และโรคมะเร็งเต้านมในผู้หญิงไทยที่ยังพบผู้ป่วยเพิ่มขึ้น รวมทั้งผลกระทบจากฝุ่น PM 2.5 ต่อสุขภาพของประชาชน ในปี 2566 พบผู้ป่วยด้วยโรคที่เกี่ยวข้องกับปัญหามลพิษ ทางอากาศ มีจำนวน 10.5 ล้านราย การบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่ในไตรมาสสี่และภาพรวม ปี 2566 เพิ่มขึ้น ความปลอดภัยในชีวิตและทรัพย์สินคดีอาญารวมไตรมาสสี่และภาพรวม ปี 2566 ลดลงตามการลดลงของคดียาเสพติด ขณะที่คดีประทุษร้ายต่อทรัพย์ และคดีชีวิต ร่างกาย และเพศ ยังคงเพิ่มสูงขึ้น ไตรมาสสี่ ปี 2566 คดีอาญารวมลดลงจากไตรมาสเดียวกันของปีก่อน ร้อยละ 10.5 เนื่องจากการลดลงของคดียาเสพติดร้อยละ 16.7 ขณะที่คดีประทุษร้ายต่อทรัพย์ และคดีชีวิต ร่างกาย และเพศ เพิ่มขึ้นร้อยละ 25.9 และ 15.1 ตามลำดับ ด้านการรับแจ้งอุบัติเหตุทางถนนลดลง ร้อยละ 11.4 จากไตรมาสเดียวกันของปีก่อน โดยเป็นการลดลงของผู้เสียชีวิตร้อยละ 13.9 ผู้บาดเจ็บ ร้อยละ 11.4 และผู้ทุพพลภาพ ร้อยละ 23.8 ทั้งนี้ ประเด็นที่ต้องให้ความสำคัญ ได้แก่

การรับเรื่องร้องเรียนผ่าน สคบ. และสำนักงาน กสทช. ลดลง ขณะที่ในภาพรวม ปี 2566 การร้องเรียนของผู้บริโภคมีแนวโน้มเพิ่มขึ้น

Influencer : เมื่อทุกคนในสังคมล้วนเป็นสื่อข้อมูลจาก Nielsen ในปี 2565 พบว่า ประเทศในกลุ่มประชาคมเศรษฐกิจอาเซียน (AEC) มีจำนวน Influencer รวมกันมากถึง 13.5 ล้านคน โดยประเทศไทยมีจำนวนกว่า 2 ล้านคน เป็นอันดับสองรองจากอินโดนีเซีย ซึ่งการขยายตัวของ Influencer ส่วนหนึ่งมาจากการเป็นช่องทางสร้างรายได้ ทั้งจากการโฆษณาหรือรีวิวสินค้า โดยในปี 2566 สามารถสร้างมูลค่าทางเศรษฐกิจให้กับทั่วโลกถึง 19.01 พันล้านเหรียญสหรัฐ และคาดว่าจะเพิ่มขึ้นเป็น 140.33 พันล้านเหรียญสหรัฐ ภายในปี 2573 หรือเพิ่มขึ้นเกือบ 7.4 เท่า ภายใน 7 ปี สำหรับไทย Influencer ได้รับความสนใจจากคนจำนวนมาก เนื่องจากสามารถสร้างรายได้ได้ค่อนข้างสูง เฉลี่ยตั้งแต่ 800 – 700,000 บาทขึ้นไปต่อโพสต์ อย่างไรก็ตาม การแข่งขันผลิต Content และการให้ความสำคัญกับ Engagement ของ Influencer มักมีการสร้าง Content ให้เป็นกระแสโดยไม่ได้คำนึงถึงความถูกต้องเหมาะสมก่อนเผยแพร่ ซึ่งอาจสร้างผลกระทบเชิงลบต่อสังคมหลายประการ อาทิ การนำเสนอข้อมูลที่ไม่เป็นความจริง ตัวอย่างเช่น การเผยแพร่ข่าวปลอมหรือข้อมูลที่ไม่ได้รับการตรวจสอบ จากรายงานผลการดำเนินงานศูนย์ต่อต้านข่าวปลอม ประจำปีงบประมาณ พ.ศ. 2566 ของกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม พบจำนวนยอดสะสมผู้โพสต์ที่เข้าข่ายเป็นข่าวปลอม 7,394 บัญชี โดยเป็นจำนวนข่าวปลอมและข่าวบิดเบือนรวมกันกว่า 5,061 เรื่อง การชักจูงหรือชวนเชื่อที่ผิดกฎหมาย อาทิ การโฆษณาเว็บพนันออนไลน์ผ่าน Influencer ข้อมูลจากผลการสำรวจพฤติกรรมการเล่นพนันออนไลน์ในกลุ่มคนรุ่นใหม่ ของศูนย์ศึกษาปัญหาการพนัน ในปี 2566 พบว่า คนรุ่นใหม่เล่นพนันออนไลน์ประมาณ 3 ล้านคน โดย 1 ใน 4 เป็นนักพนันฯ หน้าใหม่ หรือคิดเป็นจำนวนกว่า 7.4 แสนคน โดยส่วนใหญ่ร้อยละ 87.7 พบเห็นการโฆษณาหรือได้รับการชักชวนทางออนไลน์ ซึ่งมีผู้ได้รับผลกระทบแล้วกว่า 1 ล้านคน การละเมิดสิทธิ พบว่า Influencer บางรายมีการเสนอข่าวอาชญากรรมราวกับละคร เพื่อสร้างความตื่นเต้นเร้าใจ และไม่ได้คำนึงถึงผลกระทบต่อผู้เสียหาย ครอบครัว หรือบุคคลใกล้ชิด นอกจากนี้ ยังพบการทำข่าวโดยใช้ภาพผู้คนหรือวิดีโอของผู้อื่นมาตัดต่อลง Content ของตน โดยไม่ได้รับอนุญาตหรือไม่มีการอ้างอิงแหล่งที่มา นอกจากนี้ ยังมีเนื้อหาบางประเภทที่ไม่ได้กระทำผิดกฎหมาย แต่อาจนำไปสู่การสร้างค่านิยมที่ผิดต่อสังคม อาทิ Content “การอวดความร่ำรวย” จากการศึกษาของวิทยาลัยการจัดการ มหาวิทยาลัยมหิดล พบว่า กลุ่ม Gen Z ร้อยละ 74.8 เป็นผู้ที่ชอบแสดงตัวตนในรูปแบบนี้มากที่สุด หรือการนำเสนอภาพบุคคลที่ได้รับการปรับแต่งให้ดูดี จนกลายเป็นมาตรฐานความงามที่ไม่แท้จริง ซึ่งอาจสร้างค่านิยมที่ผิดให้กับเด็กและเยาวชนในสังคม และอาจกระทบต่อการก่อหนี้เพื่อนำมาซื้อสินค้าและบริการ ตัวอย่างข้างต้นสะท้อนให้เห็นถึงอิทธิพลเชิงลบของ Influencer ต่อสังคมหลายแง่มุม ซึ่งในต่างประเทศเริ่มมีการออกกฎหมายเฉพาะ Influencer อย่างชัดเจน เช่น สาธารณรัฐประชาชนจีน ออกระเบียบห้ามเผยแพร่เนื้อหาในลักษณะอวดความร่ำรวย และการใช้ชีวิตแบบกินหรูอยู่สบายเกินจริง สหรัฐอาหรับเอมิเรตส์ กำหนดให้ Influencer ต้องจดทะเบียนและได้รับใบอนุญาตจากสภาสื่อแห่งชาติ (NMC) เพื่อป้องกันการโฆษณาที่ผิดกฎหมาย นอร์เวย์ และสหราชอาณาจักร กำหนดให้ Influencer แจ้งรายละเอียดภาพบุคคลที่ใช้สำหรับการขายและโฆษณาบนโซเชียลมีเดีย พร้อมแสดงเครื่องหมายกำกับ เพื่อลดปัญหาความกดดันทางสังคมต่อมาตรฐานความงามที่เกิดขึ้นกับเด็กและเยาวชน สำหรับประเทศไทย มีกฎหมายควบคุม อาทิ พ.ร.บ. ว่าด้วยการกระทำความผิดเกี่ยวกับคอมพิวเตอร์ (ฉบับที่ 2) พ.ศ. 2560 และพ.ร.บ. คุ้มครองผู้บริโภค พ.ศ. 2522 รวมทั้งอยู่ระหว่างพิจารณา ร่าง พ.ร.บ. การคุ้มครองสิทธิเสรีภาพ ส่งเสริมจริยธรรม และมาตรฐานวิชาชีพสื่อมวลชน พ.ศ. …. ที่มีความพยายามปรับปรุงการกำกับดูแลการนำเสนอข้อมูลให้เท่าทันสื่อปัจจุบัน แต่ยังไม่มีกฎระเบียบสำหรับกลุ่ม Influencer อย่างชัดเจน นอกจากนี้ แนวทางการกำกับดูแลส่วนใหญ่เน้นไปที่การตรวจสอบ เฝ้าระวังการนำเสนอ และการตักเตือน/แก้ไข ซึ่งหากไทยจะขยายการกำกับดูแลให้ครอบคลุมกลุ่ม Influencer อาจต้องทบทวนการกำหนดนิยามของสื่อออนไลน์ให้มีความชัดเจนมากขึ้น รวมถึงแนวทางการกำกับดูแลที่สอดคล้องกับการผลิตเนื้อหาของสื่อกลุ่มต่าง ๆ โดยอาจศึกษาจากกรณีตัวอย่างของกฎหมายและมาตรการของต่างประเทศ เพื่อนำมาปรับใช้ให้เข้ากับบริบทสังคมต่อไป การกระทำผิดของเด็ก (Juvenile Delinquency) : เจาะเหตุพฤติกรรม เพื่อป้องกันความรุนแรงปีงบประมาณ พ.ศ. 2566 เด็กและเยาวชนก่อคดีเกี่ยวกับชีวิตและร่างกายเพิ่มขึ้นจากปีงบประมาณ พ.ศ. 2562 ถึงร้อยละ 58.7 ประกอบกับมีการใช้อาวุธเพิ่มขึ้นกว่าร้อยละ 92.1 ซึ่งผู้กระทำผิดส่วนใหญ่ ยังเป็นนักเรียนที่อยู่ในระดับชั้นมัธยมศึกษา โดยร้อยละ 80 เป็นเยาวชนที่มีอายุ 15 – 17 ปี และร้อยละ 20 เป็นเด็กอายุ 11 – 14 ปี และมีแนวโน้มเพิ่มขึ้น ซึ่งหลายกรณีนำไปสู่ความสูญเสียที่กระทบสังคมในวงกว้าง โดยสาเหตุ/ปัจจัยที่เด็กและเยาวชนก่อความรุนแรง สามารถแบ่งออกได้เป็น 5 ปัจจัย คือ

จากปัจจัยดังกล่าวนี้ การแก้ปัญหาทุกคนต้องร่วมกันป้องกัน มีประเด็นที่ต้องให้ความสำคัญ ดังนี้ 1) ความเข้มแข็งของสถาบันทางสังคม โดยเฉพาะใน

2) ความครอบคลุมและต่อเนื่องในการคัดกรองสุขภาพจิตในเด็กและเยาวชน เพื่อที่ทำให้ได้รับการประเมินสุขภาพจิต ตลอดจนการดูแลและส่งต่อการรักษาได้อย่างทันท่วงที 3) การเสริมทักษะการรู้เท่าทันสื่อให้กับเด็กและเยาวชน รวมถึงการสร้างความตระหนักให้กับผู้ปกครองและสังคมในการเฝ้าระวังสื่อที่มีผลกระทบต่อเด็ก ตลอดจนผู้ผลิตสื่อจำเป็นต้องให้ความรู้ รวมทั้งเฝ้าระวังสื่อที่ไม่เหมาะสมบนโลกออนไลน์ไม่ให้ถูกผลิตซ้ำ เพิ่มประสิทธิภาพข้าวไทย เพื่อยกระดับคุณภาพชีวิตเกษตรกรข้าวถือเป็นสินค้าเกษตรที่ไทยสามารถสร้างรายได้จากการส่งออกได้มากกว่าแสนล้านบาทต่อปี แต่ชาวนากลับเป็นอาชีพที่มีรายได้ไม่แน่นอน และมีปัญหาความยากจน รวมทั้งยังเป็นอาชีพที่ระหว่างปี 2557 – 2566 รัฐอุดหนุนเฉลี่ยสูงถึง 5.4 หมื่นล้านบาทต่อปี ซึ่งส่วนหนึ่งเกิดจากปัญหาในหลายด้าน ได้แก่ ด้านราคา จากราคาข้าวที่มีความผันผวน ทำให้เกษตรกรไม่สามารถวางแผนการผลิตได้ รวมทั้ง บางส่วนยังถูกกดราคาจากผู้รับซื้อ

ปัญหาดังกล่าวนำมาสู่ข้อเสนอเพื่อยกระดับผลิตภาพการปลูกข้าว และคุณภาพชีวิตเกษตรกร คือ

พลิกมุม PISA ปัจจัยที่กระทบต่อคุณภาพการศึกษาและคุณภาพชีวิตของเด็กไทยการศึกษาของไทยเริ่มส่งสัญญาณเข้าขั้นวิกฤต สะท้อนจากตัวชี้วัดทางการศึกษาในระดับชาติและนานาชาติ โดยเฉพาะผลคะแนน PISA ที่ถือเป็นการประเมินสมรรถนะนักเรียนที่มีอายุ 15 ปีทั่วโลก ใน 3 ด้าน คือ การอ่าน คณิตศาสตร์ และวิทยาศาสตร์ ซึ่งถือเป็นการประเมินนักเรียนที่ใหญ่ที่สุด และมีอิทธิพลต่อการขับเคลื่อนนโยบายการศึกษาของหลายประเทศ ภาพรวมผลคะแนน PISA ปี 2565 พบว่า ทั่วโลกมีคะแนนเฉลี่ยลดลงเมื่อเทียบกับปี 2561 ส่วนหนึ่งเกิดจากผลกระทบของ COVID-19 และเมื่อพิจารณาคะแนนคณิตศาสตร์ ซึ่งในปี 2565 ถูกนำมาวิเคราะห์เชิงลึก พบว่า ประเทศที่มีคะแนนคณิตศาสตร์สูงสุด 5 อันดับแรกอยู่ในภูมิภาคเอเชียทั้งหมด ขณะที่ประเทศสมาชิก OECD กลับมีค่าเฉลี่ยของคะแนนต่ำกว่าทั้ง 3 ด้าน สำหรับประเทศไทย คะแนนเฉลี่ยทั้ง 3 ด้านต่ำกว่าค่าเฉลี่ยของ OECD และเป็นคะแนนที่ต่ำที่สุดนับตั้งแต่ที่มีการเข้าร่วมการประเมิน นอกจากนี้ โรงเรียนเน้นวิทยาศาสตร์ และกลุ่มโรงเรียนสาธิตของมหาวิทยาลัยยังเป็นกลุ่มโรงเรียนที่มีคะแนนสูงกว่าค่าเฉลี่ยของ OECD อีกทั้ง เด็กจนมีคะแนนเฉลี่ยต่ำกว่าเด็กในครัวเรือนฐานะดี แต่ไม่ใช่เด็กจนทุกคนจะได้คะแนนต่ำ โดยเด็กกลุ่มนี้ร้อยละ 15 เป็นนักเรียนกลุ่มช้างเผือก หรือมีคะแนนคณิตศาสตร์อยู่ในกลุ่มบนสุดของประเทศ (Percentile ที่ 75 ขึ้นไป) ทั้งนี้ นอกเหนือจากผลการประเมินของ PISA ข้างต้น ยังพบปัญหาเชิงโครงสร้างและปัจจัยที่มีผลกระทบต่อคุณภาพชีวิตและคุณภาพการศึกษาของเด็ก ดังนี้

2) การกระจายทรัพยากรทางการศึกษามีความแตกต่างกันตามขนาดโรงเรียนและสังกัด ซึ่งเป็นสาเหตุหนึ่งที่กลุ่มโรงเรียนขยายโอกาสทางการศึกษา ซึ่งมีขนาดเล็กและอยู่ในพื้นที่ห่างไกล มีคะแนนเฉลี่ยทั้ง 3 ด้านต่ำกว่ากลุ่มโรงเรียนมัธยมศึกษา ส่วนหนึ่งเกิดจากการสนับสนุนงบประมาณจากรัฐตามขนาดโรงเรียน รวมถึงการจัดสรรบุคลากรครูที่ยังไม่สอดคล้องกับความต้องการจริง 3) บทบาทของครอบครัวที่น้อยลง โดยผู้ปกครองไทยรับรู้ผลการเรียนของบุตรหลานน้อยเป็นอันดับ 3 จากประเทศทั้งหมดที่เข้าร่วมทดสอบ รวมทั้งสัดส่วนเด็กไทยที่ครอบครัว มีการสอบถามถึงกิจกรรมที่ทำในโรงเรียนในแต่ละวัน อย่างน้อย 1 – 2 ครั้งต่อสัปดาห์ ยังอยู่ในระดับต่ำที่สุดเป็นอันดับ 2 ซึ่งความใส่ใจของผู้ปกครองถือเป็นรากฐานสำคัญที่สนับสนุนการพัฒนาศักยภาพทางการเรียนรู้และทัศนคติของเด็ก 4) ปฏิสัมพันธ์ระหว่างครูกับเด็กลดลงเมื่อเทียบกับผลสำรวจปี 2555 ส่วนหนึ่งเกิดจากภาระงานของครูไทยที่มีจำนวนมากนอก อาทิ การจัดทำรายงานเพื่อใช้เลื่อนตำแหน่ง โดยการศึกษาของ OECD พบว่า ความสัมพันธ์ที่ดีระหว่างครูและนักเรียน และความรู้สึกถึงการเป็นส่วนหนึ่งในโรงเรียน จะส่งให้ผลสัมฤทธิ์การเรียน ความเป็นอยู่ และทักษะทางอารมณ์และสังคมของนักเรียนดีขึ้น 5) ความปลอดภัยของนักเรียน โดยเด็กไทยมีความรู้สึกไม่ปลอดภัยที่โรงเรียนสูงเป็นอันดับ 4 จาก 75 ประเทศที่เข้าร่วมทดสอบ สอดคล้องกับสถานการณ์ปัจจุบันที่พบว่า เด็กกำลังเผชิญกับความเสี่ยงและการไม่ได้รับความคุ้มครองเท่าที่ควร โดยเฉพาะจากบุคลากรในสถานศึกษา ขณะเดียวกันเด็กยังมีโอกาสเผชิญกับอันตรายอื่น ๆ อาทิ การก่ออาชญากรรมในโรงเรียน โดยปัจจุบันไทยยังไม่มีมาตรการรับมือที่เป็นรูปธรรมเท่าที่ควร นอกจากนี้ เด็กไทยมากกว่า 1 ใน 3 ยังถูกกลั่นแกล้งหรือบูลลี่ในสถานศึกษาอีกด้วย 6) สภาพแวดล้อมที่เหมาะสมและเอื้อต่อการเรียนรู้ โดยเด็กไทยเกือบ 3 ใน 4 ระบุว่าบรรยากาศในการเรียนวิชาคณิตศาสตร์ไม่เอื้อต่อการเรียนรู้ อาทิ มีเสียงรบกวนและความวุ่นวาย หรือถูกรบกวนจากการใช้อุปกรณ์ดิจิทัล โดยสาเหตุที่สภาพแวดล้อมไม่เหมาะสมส่วนหนึ่งเกิดจากปัญหาด้านบุคลากร โดยผลการสำรวจเยาวชนปี 2565 ของ คิด for คิดส์ พบว่า นักเรียนบางส่วนเคยเผชิญปัญหาในสถานศึกษา ทั้งปัญหาด้านบุคลากรและด้านทรัพยากร อาทิ ครูไม่เปิดกว้างต่อความคิดเห็นที่แตกต่าง หรือสื่อการสอนล้าสมัย ดังนั้น เพื่อแก้ไขปัญหาเชิงโครงสร้างในการลดความเหลื่อมล้ำทางการศึกษา รวมทั้งสร้างสภาพแวดล้อมที่เอื้อต่อการเรียนรู้ ผู้เกี่ยวข้องทุกฝ่ายต้องร่วมกันแก้ไขปัญหา ดังนี้

|